Markov-switching - Filardo (1994) Time-Varying Transition Probabilities(Open on Google Colab | View / download notebook | Report a problem)

Deprecation - this notebook has been superseded by "Markov switching autoregression models".

Table of Contents

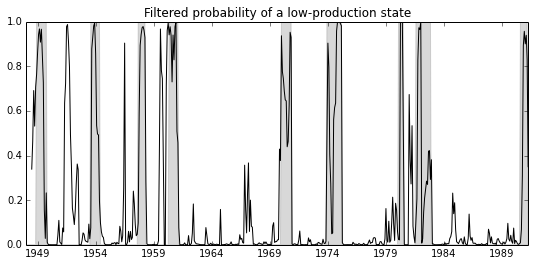

This gives an example of the use of the Markov Switching Model that I wrote for the Statsmodels Python package, to replicate the treatment of Filardo (1994) as given in Kim and Nelson (1999). This model demonstrates estimation with time-varying transition probabilities.

This is tested against Kim and Nelson’s (1999) code (HMT_TVP.OPT), which can be found at http://econ.korea.ac.kr/~cjkim/SSMARKOV.htm. It also corresponds to the examples of Markov-switching models from E-views 8, which can be found at http://www.eviews.com/EViews8/ev8ecswitch_n.html#TimeVary.

import numpy as np

import pandas as pd

import statsmodels.api as sm

from statsmodels.tsa.mar_model import MAR

# Filardo's 1994 Industrial Production dataset: Monthly, 1947.1 - 1995.3

import re

f = open('data/filardo.prn')

data = pd.DataFrame(

[map(float, re.split(' +', line.strip())) for line in f.readlines()[:-1]],

index=pd.date_range('1948-01-01', '1991-04-01', freq='MS'),

columns=['month', 'ip', 'idx']

)

data['dlip'] = np.log(data['ip']).diff()*100

# Deflated pre-1960 observations by ratio of std. devs.

# See hmt_tvp.opt or Filardo (1994) p. 302

std_ratio = data['dlip']['1960-01-01':].std() / data['dlip'][:'1959-12-01'].std()

data['dlip'][:'1959-12-01'] = data['dlip'][:'1959-12-01'] * std_ratio

data['dlidx'] = np.log(data['idx']).diff()*100

data['dmdlidx'] = data['dlidx'] - data['dlidx'].mean()

# NBER recessions

from pandas.io.data import DataReader

from datetime import datetime

usrec = DataReader('USREC', 'fred', start=datetime(1947, 1, 1), end=datetime(2013, 4, 1))

# Model Setup

order = 4

nstates = 2

switch_ar = False

switch_var = False

switch_mean = True

mod = MAR(data.dlip[2:], order, nstates,

switch_ar=switch_ar, switch_var=switch_var, switch_mean=switch_mean,

tvtp_exog=data.dmdlidx[1:])

params = np.array(np.r_[

[1.64982, -0.99472, -4.35966, -1.77043], # TVTP parameters

[0.18947, 0.07933, 0.11094, 0.12226], # AR parameters

[-np.log(0.69596)], # Std. Dev

[-0.86585, 0.51733] # Mean

])

# Filter the data

(

marginal_densities, filtered_joint_probabilities,

filtered_joint_probabilities_t1

) = mod.filter(params);

transitions = mod.separate_params(params)[0]

# Smooth the data

filtered_marginal_probabilities = mod.marginalize_probabilities(filtered_joint_probabilities[1:])

smoothed_marginal_probabilities = mod.smooth(filtered_joint_probabilities, filtered_joint_probabilities_t1, transitions)

# Save the data

data['filtered'] = np.r_[

[np.NaN]*(order+2),

filtered_marginal_probabilities[:,0]

]

import matplotlib.pyplot as plt

from matplotlib import dates

fig = plt.figure(figsize=(9,4))

ax = fig.add_subplot(111)

ax.fill_between(usrec.index, 0, usrec.USREC, color='gray', alpha=0.3)

ax.plot(data.index, data.filtered, 'k')

ax.set(

xlim=('1948-01-01', '1991-04-01'),

ylim=(0,1),

title='Filtered probability of a low-production state'

);